一、印花税是否需要先计提,是否需要通过应交税费核算?

这样是错误的。

二、减免的六税两费用不用计提?用不用把减免的六税两费计入营业外支出或其他收益。

财政部会计司给出过明确答复:减免的税费,企业应当冲减相关费用或直接计入当期损益。

直接按照减免后的金额做会计处理:

计提时:

借:税金及附加等

贷:应交税费—应交印花税等

缴纳时:

借:应交税费—应交印花税等

贷:银行存款

对于退回的六税两费直接冲减税金及附加即可。

三、印花税税率

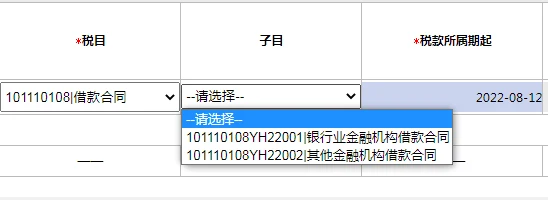

1、借款合同

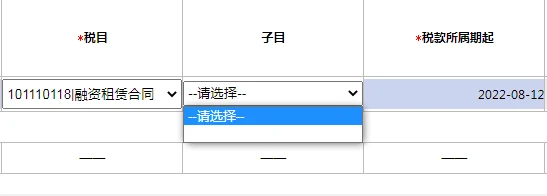

2、融资租赁合同

税率:租金的万分之零点五

《民法典》第十五章融资租赁合同第七百三十五条融资租赁合同是出租人根据承租人对出卖人、租赁物的选择,向出卖人购买租赁物,提供给承租人使用,承租人支付租金的合同。

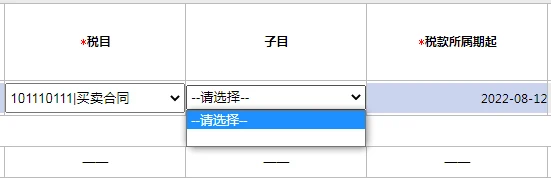

3、买卖合同

指动产买卖合同(不包括个人书立的动产买卖合同)

税率:价款的万分之三

动产是指能脱离原有位置而存在的资产这里的动产主要包括:各种流动资产、各项长期投资和除不动产以外的各项固定资产,比如飞机、船舶、汽车、企业之机器设备、农业用具、牲畜、企业产品、材料等。

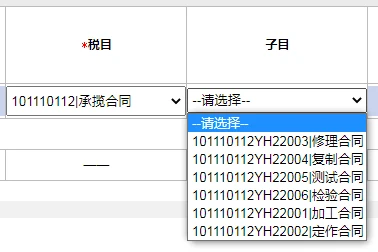

4、承揽合同

税率:报酬的万分之三

承揽合同是日常生活中除买卖合同外常见和普遍的合同,根据《中华人民共和国民法典》第三编第十七章第七百七十条,对承揽合同所下定义为:“承揽合同是承揽人按照定作人的要求完成工作,交付工作成果,定作人支付报酬的合同。”

承揽合同具有多种多样的具体形式。按照合同法第251条的规定,承揽包括:加工、定作、修理、复制、测试、检验等工作,因而也就有相应类型的合同。

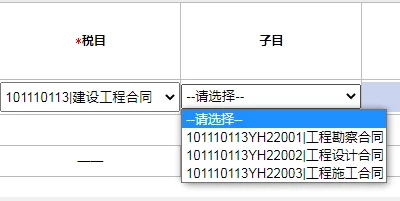

5、建设工程合同

税率:价款的万分之三

由于一项工程的建设需要经过勘察、设计、施工等若干过程才能最终完成,所以,建设工程合同包括工程勘察、设计、施工合同。

勘察合同,指发包人与勘察人就完成建设工程地理、地质状况的调查研究工作而达成的协议。勘察工作是一项专业性很强的工作,所以一般应当由专门的地质工程单位完成。勘察合同就是反映并调整发包人与受托地质工程单位之间关系的依据。

设计合同实际上包括两个合同,一是初步设计合同,即在建设工程立项阶段承包人为项目决策提供可行性资料的设计而与发包人签订的合同。二是施工设计合同,是指在承包人与发包人就具体施工设计达成的协议。

施工合同主要包括建筑和安装两方面内容,这里的建筑是指对工程进行营造的行为。安装主要是指与工程有关的线路、管道、设备等设施的装配。

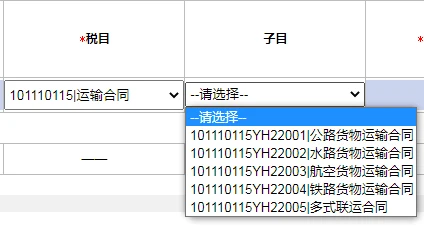

6、运输合同

税率:运输费用的万分之三

指货运合同和多式联运合同(不包括管道运输合同)。

多式联运合同,又称混合运输合同,是指用两种以上不同的运输方式运输的合同。

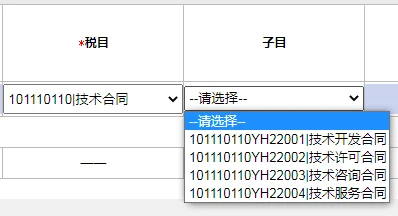

7、技术合同

税率:价款、报酬或者使用费的万分之三

不包括专利权、专有技术使用权转让书据

《民法典》第八百四十三条技术合同是当事人就技术开发、转让、许可、咨询或者服务订立的确立相互之间权利和义务的合同。

根据《中华人民共和国合同法》第十八章的相关规定,技术合同的标的与技术有密切联系,不同类型的技术合同有不同的技术内容。技术合同履行环节多,履行期限长。技术合同的法律调整具有多样性。当事人一方具有特定性,通常应当是具有一定专业知识或技能的技术人员。技术合同是双务、有偿合同。

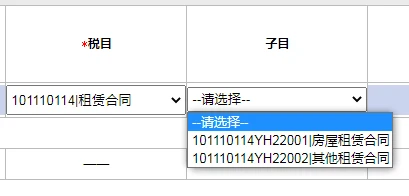

8、租赁合同

税率:租金的千分之一

凡是当事人需要取得对方标的物的临时使用、收益而无须取得所有权,并且该物不是消耗物时,都可以适用租赁合同。

租赁物须为法律允许流通的动产和不动产。租赁合同包括房产租赁合同、融资租赁合同、租赁合同范本、房屋租赁合同、汽车租赁合同、厂房租赁合同、土地租赁合同、商铺租赁合同等。

9、保管合同

税率:保管费的千分之一

保管合同是提供劳务的合同。保管合同以物的保管为目的,保管人为寄存人提供的是保管服务。保管合同的履行,仅转移保管物的位置,而对保管物的所有权、使用权不产生影响。保管合同是实践合同。

就保管合同而言,仅有当事人双方意思表示一致,合同还不能成立,还必须有寄存人将保管物交付给保管人的事实,《民法典》第八百九十条保管合同自保管物交付时成立,但是当事人另有约定的除外。

10、仓储合同

税率:仓储费的千分之一

《中华人民共和国民法典》第九百零四条规定:仓储合同是保管人储存存货人交付的仓储物,存货人支付仓储费的合同。仓储合同自保管人和存货人意思表示一致时成立。

11、财产保险合同

税率:保险费的千分之一

不包括再保险合同

财产保险合同是投保人与保险人约定的以财产及其有关利益为保险标的的协议。财产保险合同主要以补偿或者填补财产的实际损失为目的,也被称为“损失保险”,因而贯彻损失填补原则。

损失补偿原则在保险法尤其是财产保险制度中占有极为重要的地位,保险金额的确定、超额保险的禁止、复保险的分摊以及保险代位求偿权制度,都是依据损失补偿原则而产生。

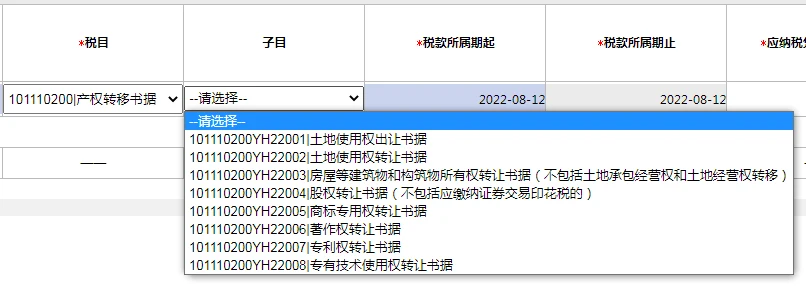

12、产权转移书据

转让包括买卖(出售)、继承、赠与、互换、分割

1、土地使用权出让书据——税率:价款的万分之五

2、土地使用权、房屋等建筑物和构筑物所有权转让书据(不包括土地承包经营权和土地经营权转移)——税率:价款的万分之五

3、股权转让书据(不包括应缴纳证券交易印花税的)——税率:价款的万分之五

4、商标专用权、著作权、专利权、专有技术使用权转让书据——税率:价款的万分之三

13、营业账簿

除记载资金账簿外,其他营业账簿不征收印花税

税率:实收资本(股本)、资本公积合计金额的万分之二点五

14、证券交易

税率:成交金额的千分之一 (现在有优惠政策减半)

基金和债券不征收印花税

对于证券交易,依然延续财税明电[2008]2号以来的单边征收的原则,仅对出让方征收。

《暂行条例》的颁布早于证券交易印花税税收政策(自1990年7月在深圳证券交易所开征股票交易印花税,晚于《暂行条例》颁布的时间1988年。)为此,本次印花税立法,明确将证券交易写进印花税法。

根据《中华人民共和国证券法》,证券交易包含,股票、公司债券、存托凭证和国务院依法认定的其他证券。而印花税法中的证券交易仅指股票和以股票为基础的存托凭证。对于公司债券、政府债券、资管产品等其他证券,不征证券交易印花税。对于境外交易的证券,亦不属于印花税征税范围。

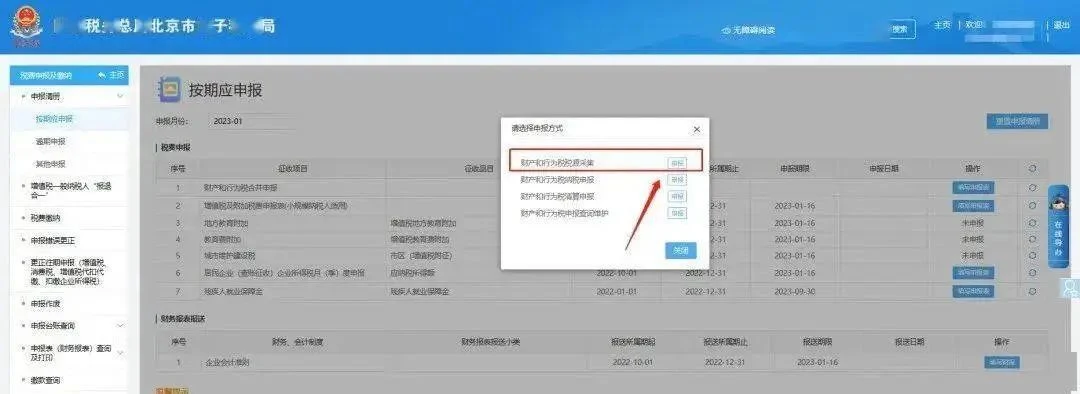

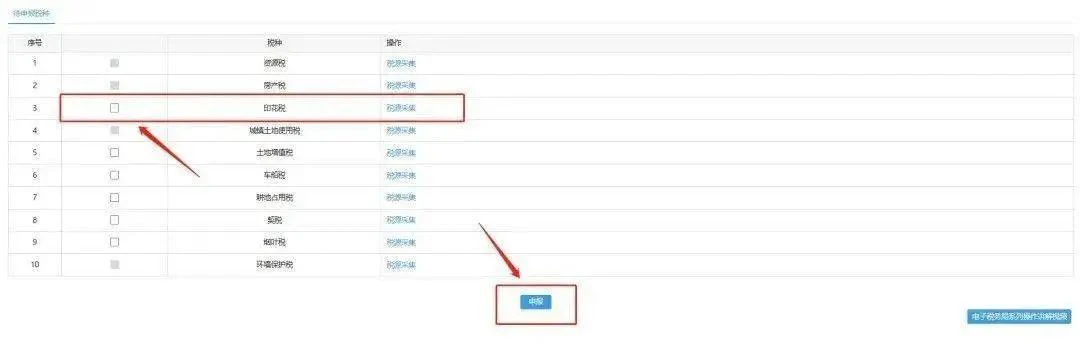

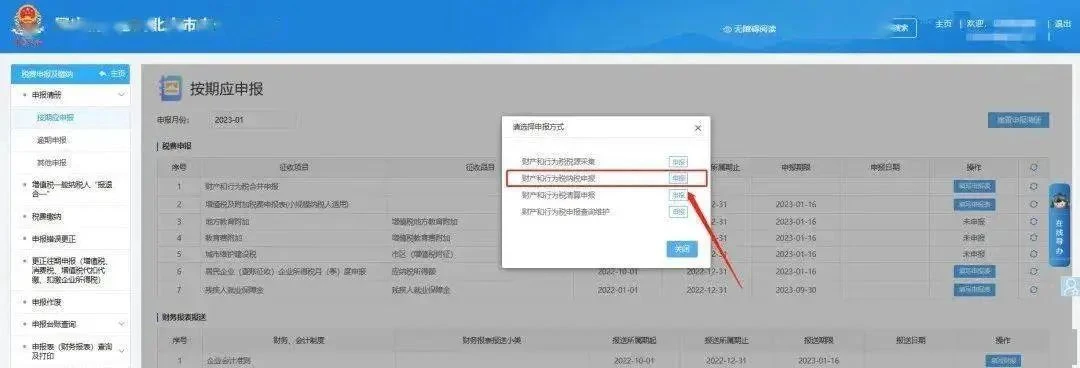

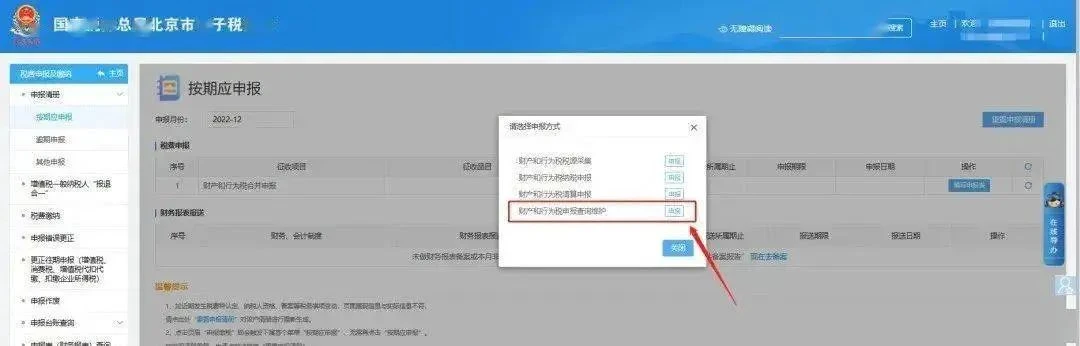

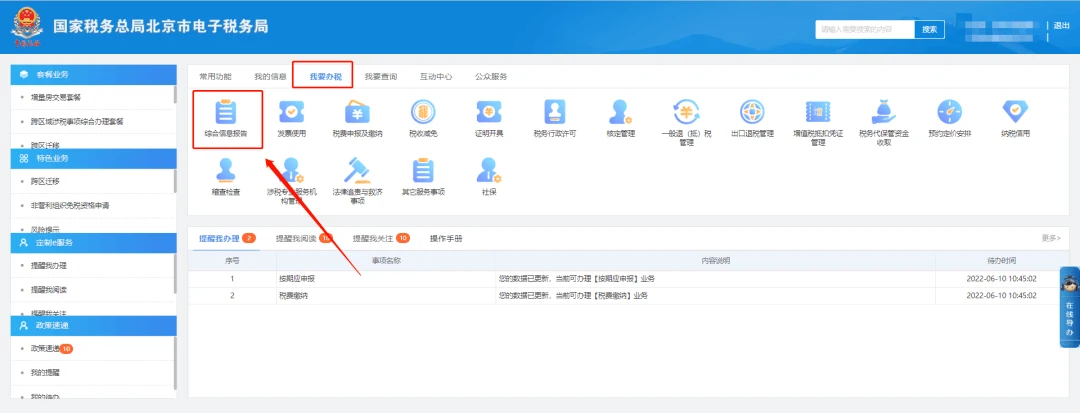

四、印花税申报实操 第一步 登录电子税务局后点击【我要办税】—【税费申报及缴纳】—【按期应申报】—【财产和行为税合并申报】—【填写申报表】—【财产和行为税税源采集】进入申报界面; 第二步 一、点击印花税后面的【税源采集】。 二、有两种采集方式,二选一即可。 方式一 进入后选择左上角【按次申报】或者【按期申报】点击右侧【新增按次申报税源】或者【新增按期申报税源】,填写税源信息后选择税目,系统自动带出税率,填写计税金额或件数点击【保存】,点击【确定】确认保存。 方式二 点击上方【下载导入模块】,下载模板文件填写完成后,点击【导入按次申报税源】或者【导入按期申报税源】,导入成功后,点击【提交税源信息】。 第三步 一、然后直接点击税源采集页面的【跳转申报】。 二、勾选印花税后点击【申报】进入新的界面检查合同等信息(税源编号没有带出属于正常),没有问题点击【申报】。 三、如点击“跳转申报”没反应,可通过:我要办税—税费申报及缴纳—申报清册—按期应申报—财产和行为税合并申报,填写申报表。 四、财产和行为税纳税申报。 五、勾选印花税后点击下方【申报】即可。 02 印花税申报表如何打印? 我要办税—税费申报及缴纳—申报清册—按期应申报—财产和行为税合并申报,点击【填写申报表】。 再点击【财产和行为税申报查询维护】。 财产和行为税申报查询维护页面,可清空申报日期,选择税款所属期查询尝试。 03 印花税按次申报改按期申报怎么操作? 点击【我要办税】—【综合信息报告】—【税(费)种认定】,点击填表,填写经营项目调查表,可以将具体需求写在备注栏,提交后等待税务机关审核。 一、我要办税—综合信息报告。 二、综合信息报告—税(费)种认定。 三、税(费)种认定页面,点击“填写”,填写经营项目调查表,可以将具体需求写在备注栏,提交后等待税务机关审核。 来源:北京石景山税务、税屋、财税大世界、猫叔说税等。版权归原作者所有,内容仅供读者学习、交流之目的。如有不妥,请联系删除。