车票这么简单的核算问题,总有会计出错,这不,一不小心就引来稽查了!

差旅费该如何入账?都交哪些税?进项税如何抵扣?能否全额税前扣除?要不要征收个税?各地的补贴标准是多少?今天起就按这个来!一起看看吧!

决定书文号 ***税稽一 罚 〔2023〕*** 号

处罚事由 2020年度至2022年度生产经营期间,你单位存在将员工报销的探亲费计入差旅费(实际应当计入职工福利费),将为客户支付的住宿费计入差旅费(实际应当计入业务招待费),及列支与单位生产经营无关的费用、取得不符合规定的发票列支成本、预冲油卡赠送他人等涉税问题。导致少缴增值税4858.41元、城市维护建设税340.09元、教育费附加145.75元、地方教育附加97.18元、企业所得税26725.96元。上述违法行为导致应扣未扣个人所得税821.98元,其中2020年度 494.11元、2021年度 152.21元、2022年度 175.66元。

处罚依据 《中华人民共和国税收征收管理法》第六十三条第一款、第六十九条

处罚结果 处少缴增值税4858.41元百分之五十的罚款,计2429.21元;处少缴城市维护建设税340.09元的百分之五十的罚款,计170.00元;处少缴企业所得税26725.96元百分之五十的罚款,计13362.98元;处应扣未扣个人所得税821.98元百分之五十的罚款,计410.99元。

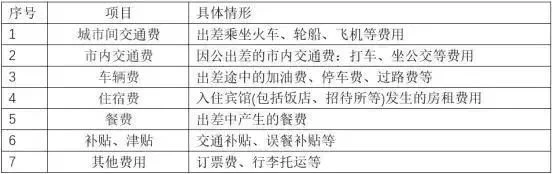

会计不要一看到高铁票、飞机票等就计入差旅费,这里面的学问可大着呢!

差旅费是指工作人员临时到常驻地以外地区公务出差,所发生的城市间交通费、住宿费、伙食补助费和市内交通费。

差旅费由于出差的目的、业务性质、报销人员等不同,其入账也是不一样的,下面叫我给你们逐项列出,请对照入账。

员工为了宣传产品发生的差旅费或为了推广产品为消费者报销的差旅费

如:制造型企业产品加工过程中,委派生产技术人员到受托方生产现场进行技术指导和现场质量控制。

除上述列举之外,还有一些特殊的情况,如:为邀请的培训专家报销差旅费,应计入“职工教育经费”;基建人员为施工建设而发生的差旅费,应计入“在建工程”等等。

超350万财务人信赖之选!

电脑、APP、小程序多端同步,随时随地记账查账。

发票一键查验,工资条一键群发,银行流水一键生成凭证......

更多功能等你来解锁!

💓赶紧长按识别下方小程序【免费用】起来!

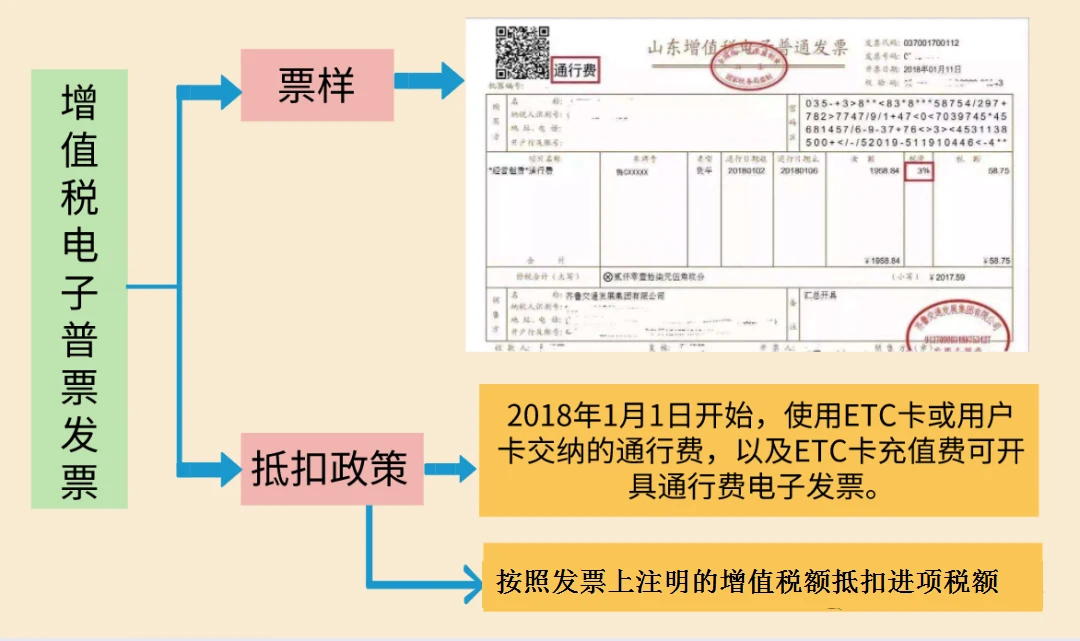

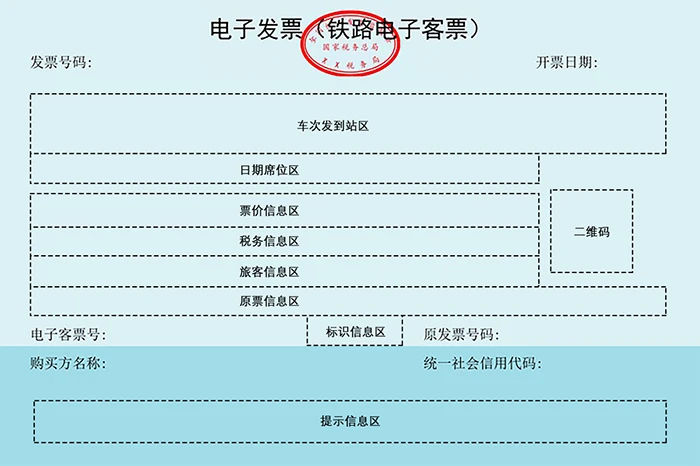

自2019年4月1号之后,差旅费抵扣家族中,又填了新成员。以前火车补票有些时候没有注明旅客身份信息,所以不能抵扣进项,2022年9月1日起电子化补票,会注明旅客身份信息,也就能按规定计算抵扣进项税额。2023年10月1日新增了「电子发票(航空运输电子客票行程单)」和「电子发票(铁路电子客票)」的样式,火车票和飞机票的抵扣方式作出了新规范。

下面来聊一聊,差旅途中产生的哪些费用可以抵扣进项税。

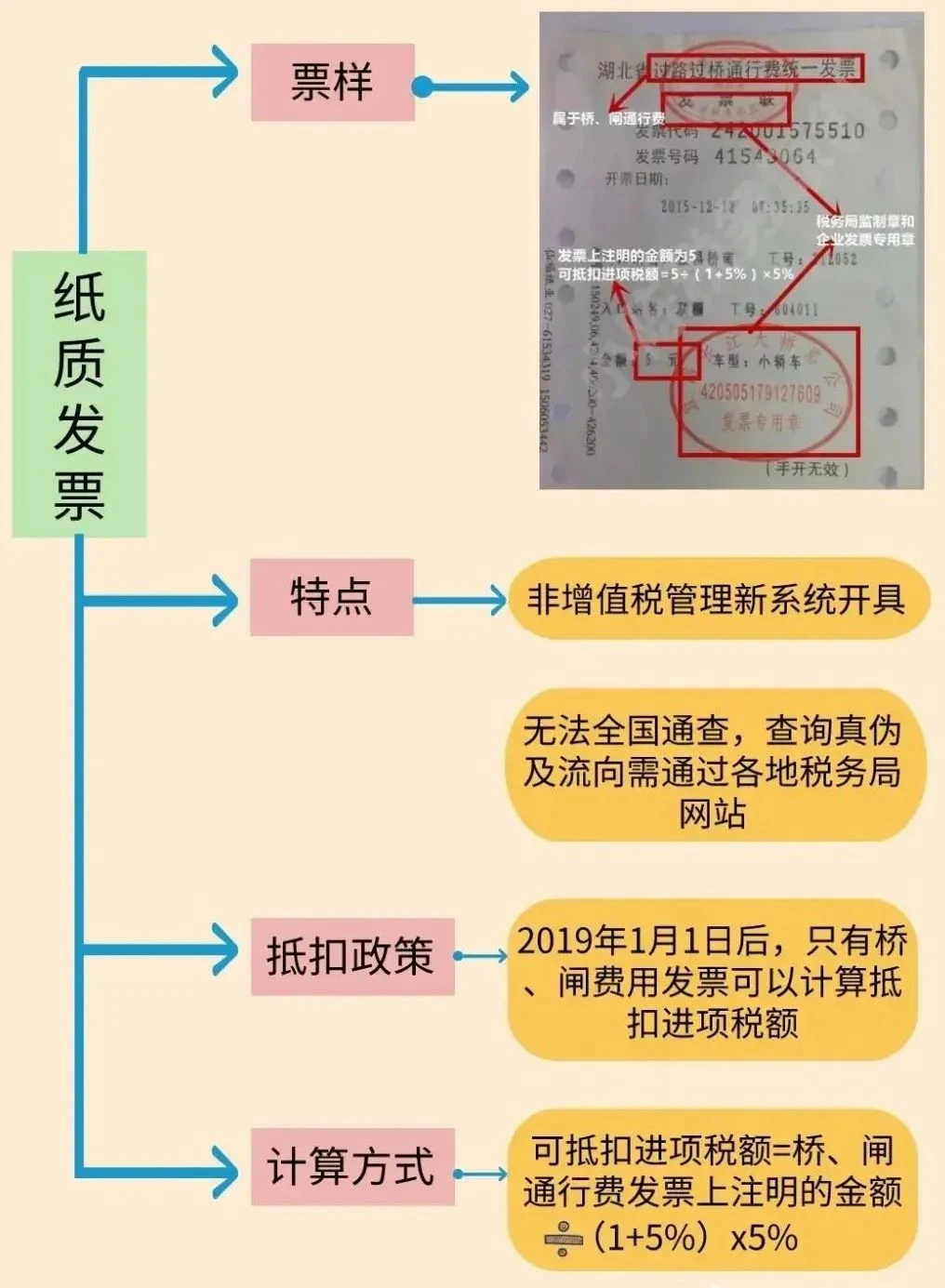

指的是征税发票,左上角显示“通行费”字样,且税率栏次显示适用税率或征收率。

注意:如果左上角无“通行费”字样,且税率栏次显示不征税,则此类通行费发票不允许抵扣。

政策依据:财政部 税务总局 海关总署公告2019年第39号、财税〔2017〕90号 、国家税务总局公告2019年第31号、交通运输部公告2020年第24号。

|

十二、如需将带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票用于抵扣税款、税前扣除和财务报销的,应该如何开具数电票?

答:目前带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票包含“购买方名称”及其“统一社会信用代码”,如需将其用于抵扣税款、税前扣除和财务报销的,应当在“购买方名称”及其“统一社会信用代码”处填写将该发票用于抵扣税款、税前扣除和财务报销的单位信息,开票后直接交付到对应单位的税务数字账户。相关出行人信息在旅客信息栏(区)展示。

|

1、火车票和飞机票的抵扣、税前扣除和财务报销,必须在票面显示单位名称及其“统一社会信用代码”,不能再凭旅客实名信息计算抵扣了。

2、火车票和飞机票也无需另外打印,开票后将直接交付到对应单位的税务数字账户。

具体方式是:通过个人所得税APP“发票推送”功能直接推送至任职受雇单位税务数字账户的收票箱。

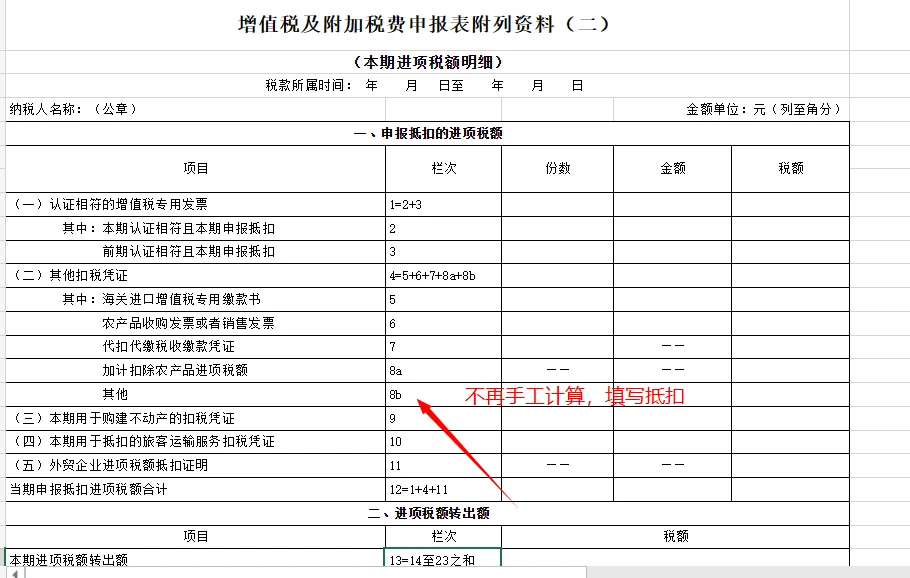

纳税人购进国内航空、铁路旅客运输服务,取得带有“航空运输电子客票行程单”“铁路电子客票”字样的数电票,可以通过电子发票服务平台税务数字账户对其进行用途确认,其进项税额自动填入《增值税纳税申报表附列资料(二)》“(二)其他扣税凭证”第8b栏中,不再通过手动计算方式填列。

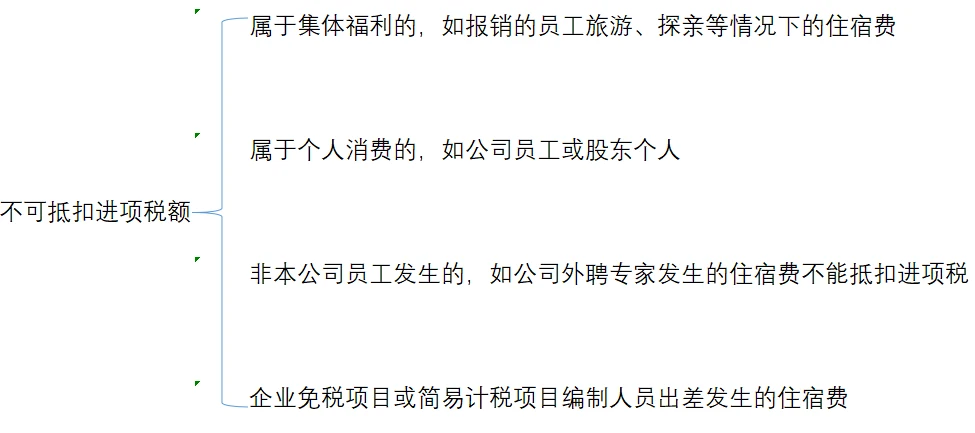

自有车辆:出差途中产生费用,可以凭增值税专用发票注明的税额抵扣,如果取得的是普票则不允许抵扣。

私车公用:出差途中产生的加油费专用发票,可以认证抵扣; 注意:一定要签订租车协议,并约定加油费、停车费等由公司承担。

出差中的住宿费,如果能取得公司抬头的增值税专用发票,是允许认证抵扣的。

根据财税〔2016〕36号文规定,购进的贷款服务、餐饮服务、居民日常服务和娱乐服务,其进项税额不得从销项税额中抵扣。

所以,出差途中产生的餐费,即使取得增值税专用发票,也不允许抵扣。

提示:如果企业有规定差旅费标准的,超过标准的部分不予报销,其对应的进项税也是需要转出的。

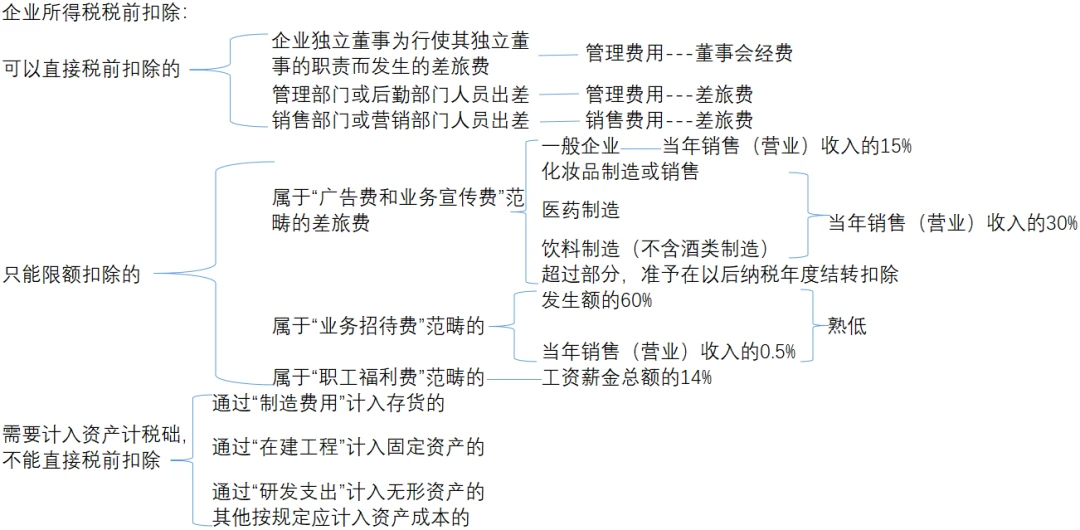

实务中,并不是所有的差旅费都可以直接税前扣除的,不同的业务,扣除的方式也不同,如下图所示:

注意:会计记账时,不能只附一张发票,还需要附证明差旅费真实性的相关证明材料(包括出差人员姓名、时间、地点、出差目的、支付凭证等)。

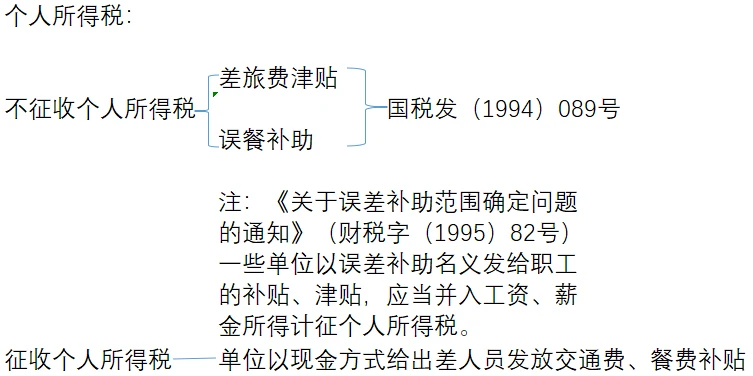

有些会计会问了,难道个人报销差旅费,也要交个税吗?当然,这个也是分情况的:

另外,如果可以取得发票,凭票报销,这种情况是不需要缴纳个税的。

政策依据:财税字〔1995〕82号、《个人所得税法》

对于可以取得发票的差旅费,实报实销,不涉及个人所得税,这一点毋庸置疑;

对于实报实销之外的差旅费津贴,虽然国税发〔1994〕89号文将其列为不征税收入,但在实务处理中,我们要把握以下几个原则:

否则,仍然可能会被税务机关要求并入工资薪金缴纳个税。

如果企业对员工出差的差旅费津贴规定为每日100元,税务局不会认为这个金额不合理;但如果企业将津贴规定为每日1000元呢?税务局还会认为这个金额合理吗?

政策虽然规定了差旅费津贴为不征税收入,但并没有对差旅费津贴的金额作出具体规定,实务中可操作的空间就大了。如果企业想给员工发放福利、奖金,是不是都可以以“差旅费津贴”的名义发放呢?这样就可以替员工省一笔税了。。。想想也是不可能的,否则哪还用得着去搞什么年终奖特殊性算法啊,或者搞什么个税筹划呢,通通都算成差旅费津贴作为不征税收入好了。

根据税收征管法第三十五条“纳税人有下列情形之一的,税务机关有权核定其应纳税额”,因此,如果税务局认为企业的差旅费津贴不合理、认为企业把员工的工资、奖金变相的以差旅费津贴的名义发放,就可以使用核定权,重新核定员工的工资薪金收入,追缴个人所得税,可能还会涉及滞纳金和罚款。

那么,差旅费津贴规定为多少才算合理呢?我们稍后再谈。

在企业对差旅费津贴实现了合理化的前提下,例如每日100元,如果没有标准化或制度化,那也不行。试想,如果企业今天对某员工出差的差旅费津贴发放每日100元,明天对另一员工出差的差旅费津贴发放每日80元,虽然两个金额看起来都很合理,但企业内部没有形成一个标准或规章制度,那就是口说无凭,又怎么能说服税务机关这就是不征税收入呢?

因此,企业需要将差旅费津贴标准化(制度化),制定企业内部报销制度和报销标准。一般情况下,企业可以按出差天数、区域、员工级别等给予每天一定金额的补贴。

差旅费津贴当然与出差关联,有出差才会有差旅费津贴,没有出差当然就不会有。因此,差旅费津贴往往是与出差所产生的的实报实销的发票一起走企业内部报销流程的,不能单独“报销”。这其实也是合理化的一个体现,如果某员工没有出差,而是“巧用”差旅费津贴的名目发放福利,那么,即使金额合理且符合企业内部制度,例如,按公司制度每日发放100元补贴,但没有任何的出差证据作为支持,假的依然是假的,是经不起税务机关查验的。

给大家总结完差旅费津贴的3个原则后,我们再来讨论“差旅费津贴规定为多少才算合理呢?”

这个,税务总局没有明文规定,我们可以参考沈阳市税务局的答复

“根据国税发〔1994〕89号文件规定,差旅费津贴不属于工资薪金性质的补贴津贴,不征收个人所得税。因差旅费的标准由财政部门制定,目前对企业无具体标准,仅对机关事业单位有明确的规定。对行政机关和事业单位按照财政部门制定的差旅费津贴标准发放给出差人员的差旅费津贴,不征收个人所得税,超过标准的部分,并入职工工资薪金计征个人所得税。”

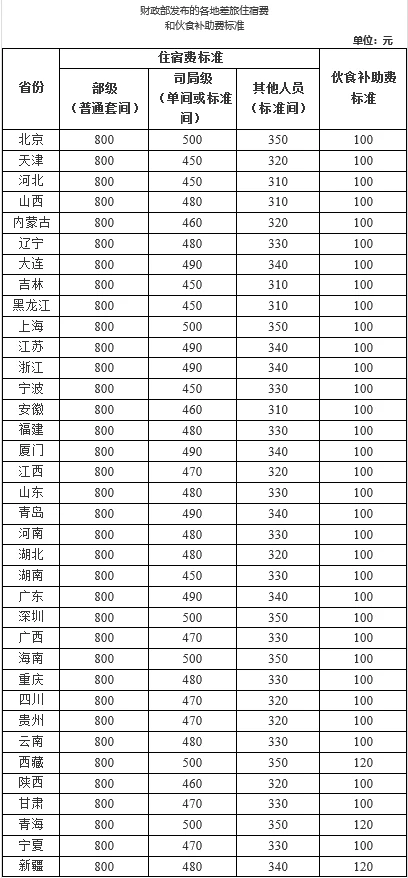

根据财政部关于印发《中央和国家机关差旅费管理办法》的通知:“市内交通费按出差自然(日历)天数计算,每人每天80元包干使用”并在附件中提供了“中央和国家机关差旅住宿费和伙食补助费标准表”,目前该文件在财政部官网上已删除,但网上还是可以找到相应的参考标准。

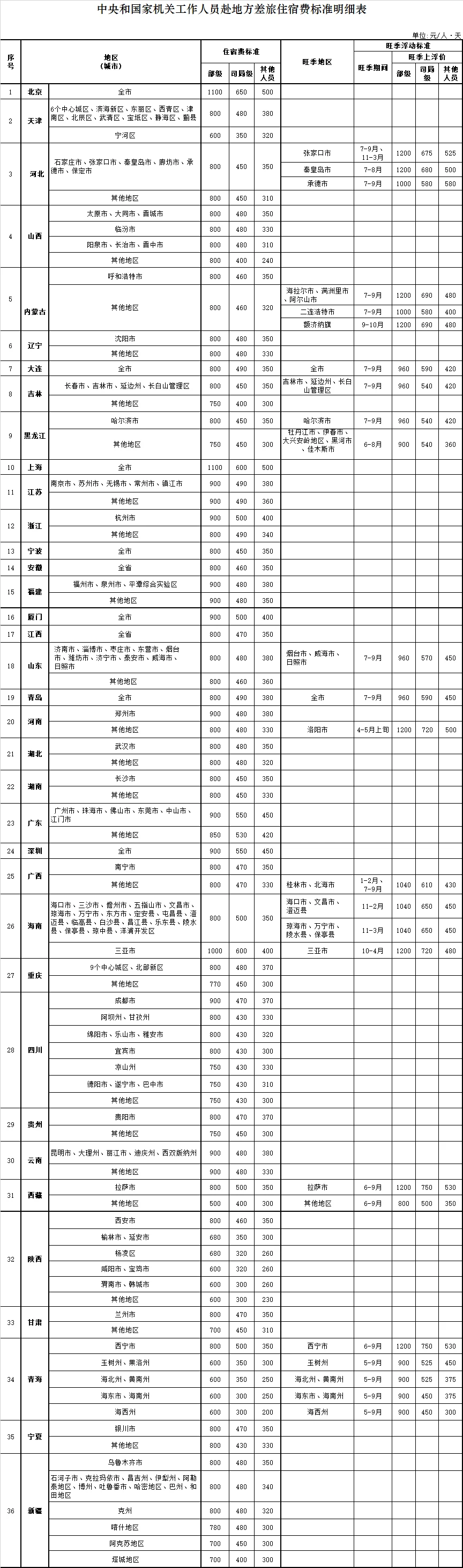

在财政部财政部关于印发《中央和国家机关工作人员赴地方差旅住宿费标准明细表》的通知中,相应的住宿费上限标准已经上调,并且更加细化,还单独规定了旺季上浮标准。

虽然企业内部对于差旅费津贴的规定不需要按照国家机关的标准进行,但可以作为一个参考,只要满足合理化、标准化(制度化)和关联化这3个原则,相信不会被税务机关质疑。

如果企业不放心内部的标准是否符合规定,可以联系主管税务机关核实。

国税发〔1994〕89号文件规定不征税的误餐补助,是指按财政部门规定,个人因公在城区、郊区工作,不能在工作单位或返回就餐,确实需要在外就餐的,根据实际误餐顿数,按规定的标准领取的误餐费。一些单位以误餐补助名义发给职工的补贴、津贴,应当并入当月工资、薪金所得计征个人所得税。