一、营业账簿印花税计税依据如何确定?

应税营业账簿的计税依据,为账簿记载的实收资本(股本)、资本公积合计金额。

已缴纳印花税的营业账簿,以后年度记载的实收资本(股本)、资本公积合计金额比已缴纳印花税的实收资本(股本)、资本公积合计金额增加的,按照增加部分计算应纳税额。

《中华人民共和国印花税法》第五条第三款、第十一条

二、营业账簿印花税税率是多少?

营业账簿印花税税率为实收资本(股本)、资本公积合计金额的万分之二点五。

印花税法《印花税税目税率表》

三、营业账簿印花税年度申报纳税期限是什么时候?

应税营业账簿印花税可以按年或者按次申报缴纳,一经选择,在一个纳税年度内不得变更。

实行按年计征的,纳税人应当自年度终了之日起十五日内申报缴纳税款;实行按次计征的,纳税人应当自纳税义务发生之日起十五日内申报缴纳税款。

有营业账簿印花税按年申报鉴定的,年度申报时没有税款也必须进行零申报。

《国家税务总局江苏省税务局关于调整印花税纳税期限等有关事项的公告》(国家税务总局江苏省税务局公告2022年第3号)第一条和《中华人民共和国印花税法》第十六条

四、营业账簿印花税有什么税收优惠?

自2023年1月1日至2027年12月31日,对增值税小规模纳税人、小型微利企业和个体工商户减半征收印花税(不含证券交易印花税)。

《财政部 税务总局关于进一步支持小微企业和个体工商户发展有关税费政策的公告》(财政部 税务总局公告2023年第12号)

五、营业账簿印花税申报如何操作?

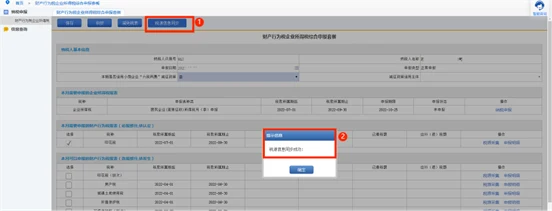

【步骤1】登录江苏省电子税务局,在“首页-我的信息-纳税人信息”的“税(费)种认定信息”中查看是否有按年申报营业账簿印花税的鉴定:如果没有,则为按次申报营业账簿印花税;如果有按年申报鉴定,则在次年1月申报期内申报营业账簿印花税,没有税款也应零申报。

【步骤2】按年申报营业账簿印花税的,进入“我要办税-税费申报及缴纳-财产行为税企业所得税综合申报套餐”,本月需要按期申报的印花税会显示按年申报的印花税税目,即为营业账簿印花税。

【步骤3】点击营业账簿税目“税源采集”按钮,跳转进入税源信息界面,点击“新增税源信息”按钮,根据提示填写“应税凭证名称”“应税凭证数量”“计税依据”等信息后,点击“保存”按钮即可完成营业账簿印花税税源信息采集。

【步骤4】在税源采集界面点击“综合纳税申报”或者重新进入申报套餐界面,勾选需要申报的印花税税源,点击“税源信息同步”,完成同步。

【步骤5】勾选需要申报的印花税税源,确认本期是否适用“六税两费”优惠,符合选“是”,不符合选“否”。然后点“申报”按钮,系统会提示本次申报的税款,确认税款准确即可完成申报。

来源:国家税务总局江苏省税务局